티스토리 뷰

목차

7월은 부가가치세 신고의 달입니다.

부가가치세는 상품이나 서비스를 제공하는 과정에서 얻어지는 부가가치에 대하여 과세하는 세금으로 부가가치세 과세대상 사업자는 상품을 판매하거나 서비스를 제공할 때 거래금액에 일정금액의 부가가치세를 납부하여야 합니다.

이번 포스팅에서는 부가세 신고를 빠르고 쉽게 하는 방법에 대하여 소개하도록 하겠습니다.

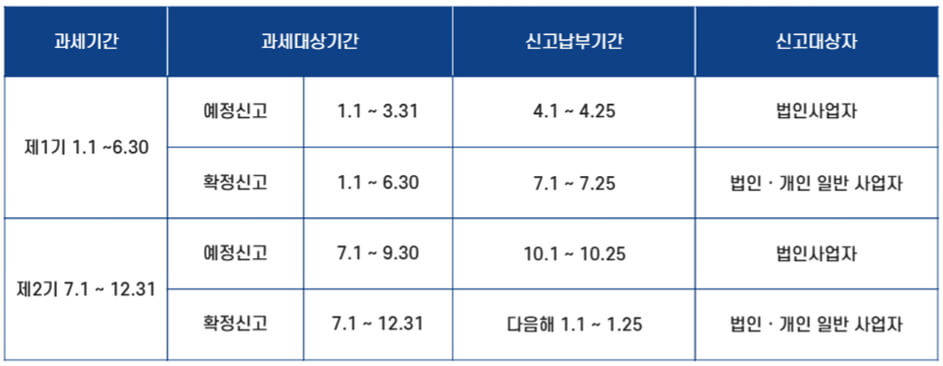

부가세 신고기간 대상자

예정신고란?

3개월마다 법인사업자를 대상으로 부가세 확정신고 전에 미리 낼 수 있는 예정신고기간을 두고 있습니다.

예정고지: 개인사업자와 소규모 법인사업자(직전 과세기간 공급가액의 합계액이 1억 5천만 원 미만)는 직전 과세기간(6개월) 납부세액의 50%를 예정고지서(4월·10월)에 의해 납부 예정신고의무 없음 하여야 합니다.

예정고지된 세액은 다음 확정신고 시 기납부세액으로 차감됩니다.

예정고지 대상자라도 휴업 또는 사업 부진으로 인하여 사업실적이 악화되거나 조기환급을 받고자 하는 경우 예정신고를 할 수 있으며, 이 경우 예정고지는 취소됩니다.

간이과세자신고

1년을 과세기간으로 하여 신고·납부하게 됩니다.

과세기간 (1.1.~12.31) ▶ 신고납부기간 다음 해 (1.1.~1.25)

다만, 7월 1일 기준 과세유형전환 사업자(간이→일반)와 예정부과기간(1.1.~6.30)에 세금계산서를 발급한 간이과세자는 1.1.~6.30. 을 과세

기간으로 하여 7.25. 까지 신고·납부하여야 합니다.

신규사업자 신고

과세기간: 사업개시일로부터 그날이 속하는 과세기간 종료일까지

신고·납부 기간: 계속사업자와 동일

폐업자 신고

과세기간: 폐업일이 속하는 과세기간의 개시일부터 폐업일까지

신고·납부 기간 : 폐업일이 속하는 달의 다음 달 25일까지

(예) 일반과세자가 6.30 폐업한 경우

과세기간 : 1.1.~ 6.30

신고·납부기한 : 7.25. 까지 관할 세무서에 신고·납부

신고기한을 경과하였을 경우 신고불성실가산세, 납부지연가산세 등 여러 가산세가 적용될 수 있습니다.

부가세 계산 방법

개인사업자 중 일반과세자와 간이과세자의 계산 방법이 다르게 적용이 됩니다.

일반과세자 매출 세액(매출액의 10%) - 매입 세액 = 부가세

간이과세자 (매출액 x 업종별 부가가치율 x 10%) - 공제세액 = 부가세

*공제세액 = 매입액(공급대가) x 0.5%

간이과세자의 부가가치세를 계산하기 위해서는 먼저 본인의 공급 세액과 업종별 부가가치율을 파악해 주셔야 합니다.

부가세 신고방법

기본정보 입력 후 서식에 맞게 작성을 해주세요.

세금계산서 지연발급 가산세, 각종 불성실 가산세가 발생했다면 가산명세서도 함께 작성합니다.

부가세 신고내용으로 부가세까지 납부를 하셔야 완료가 됩니다.

7월 부가가치세 신고는 사업 운영에 있어 중요한 절차입니다. 매출 증빙 자료와 매입 증빙 자료 등 필요한 서류를 철저히 준비하고, 정확하게 신고서를 작성하여 기한 내에 제출하는 것이 중요합니다. 또한, 세무 지식이 부족한 경우 전문가의 도움을 받아 정확하게 신고를 완료하는 것이 좋습니다.